Quels dispositifs privilégier en cette fin d’année pour réduire votre impôt sur le revenu ?

Plusieurs leviers sont accessibles pour réduire l’impôt sur vos revenus, chacun faisant l’objet de conditions à respecter et de plafonds de déduction ou de dépenses.

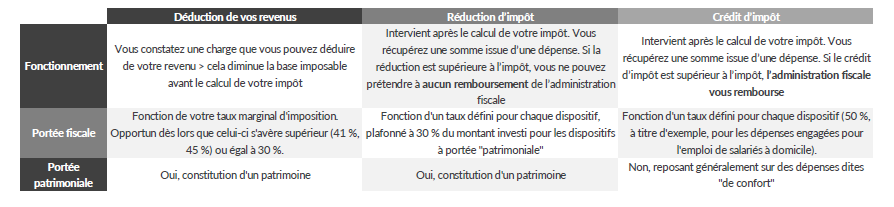

Quelle déduction ?

Parmi les déductions à votre disposition, le versement sur un Plan d’Epargne Retraite (PER) est pertinent en fin d’année. Et pour cause, vous avez une connaissance précise du montant de vos revenus perçus en 2025. Ainsi vous pouvez simuler votre impôt et ajuster le montant de votre versement PER avec précision.

A privilégier si vous avez atteint le plafond des réductions et crédits d’impôt (10 000 €) et/ou si vous avez un taux d’imposition élevé : le gain étant proportionnel au taux d’imposition (0 %, 11 %, 30 %, 41 % ou 45 %).

Exemple : vous obtenez une réduction d’impôt de 5 500 € si vous versez 18 333 € dans l’hypothèse où votre TMI est de 30 % (si vous versez 13 415 € dans l’hypothèse où votre TMI est de 41 %

Quelle réduction d’impôt ?

Parmi les réductions d’impôt, la souscription au capital de PME (petites et moyennes entreprises) permet de financer le développement de nouvelles entreprises tout en bénéficiant d’une réduction d’impôt pouvant aller jusqu’à 25 % jusqu’à la fin de l’année 2025.

Exemple : vous versez 22 000 €, vous obtenez une réduction d’impôt de 5 500 € (= 25 % de 22 000 €) Néanmoins, les dispositifs les plus pertinents sur le plan patrimonial ont pour sous-jacent des actifs immobiliers (« Denormandie », « Déficit foncier », « Malraux » ou « Monuments Historiques »). Leur mise en œuvre est par conséquent moins « immédiate» mais offre en revanche l’opportunité d’exploiter votre capacité de financement le cas échéant en les finançant en tout ou partie par voie d’emprunt. A privilégier si vous n’avez pas atteint le plafond des réductions et crédits d’impôt (10 000 € par an et par foyer fiscal) et/ou si le plafond de déduction pour les versements épargne retraite a été consommé en totalité.

Quel crédit d’impôt ?

Parmi les crédits d’impôt, l’un d’entre eux pourrait vous faire passer le pas de l’achat d’un véhicule électrique ou hybride rechargeable ! Jusqu’au 31 décembre 2025, l’installation d’une borne de recharge de véhicule électrique pilotable dans votre résidence principale (ou secondaire) vous permet de bénéficier d’un crédit d’impôt égal à 75 % du montant de la dépense d’installation (dans la limite de 500 €). Les dispositifs permettant d’optimiser votre fiscalité, dépendent de l’évolution des mesures gouvernementales et de la loi de finances pour 2025.

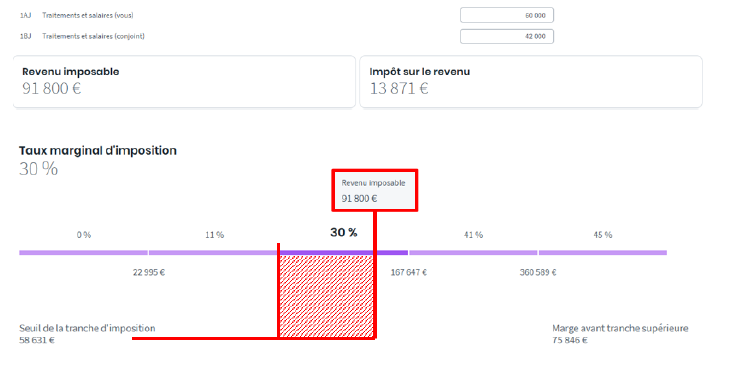

Pourquoi privilégier la déduction d’impôt – L’exemple du PER ? Monsieur et Madame DURAND sont mariés et soumis à une imposition commune.

Tous deux âgés de 45 ans, ils prendront leurs retraites dans 20 ans. Leurs enfants n’étant plus à charge, compte-tenu de leurs revenus d’activités respectifs (3 500 €/mois nets imposables pour Madame, 5 000 €/mois nets imposables pour Monsieur), près de 33 000 € de leurs revenus imposables le sont au taux de 30 % :

À la retraite, leur tranche d’imposition devrait rester la même, soit 30 %.

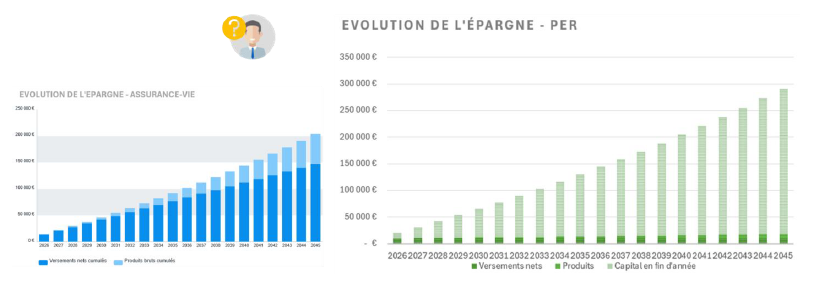

Monsieur DURAND souhaite anticiper sa retraite en se constituant un capital qui lui permettra, une fois celle-ci effective, de se prévaloir de revenus complémentaires.

Disposant d’un capacité d’épargne de 7 000 €/an, il s’interroge, dans cette perspective, sur l’opportunité d’investir cette épargne de façon régulière dans le cadre d’un contrat d’assurance-vie ou dans contrat d’épargne-retraite PER.

L’analyse comparative suivant lui permet de considérer que le contrat d’épargne-retraite est plus en adéquation avec son objectif :

>Versements (pendant 20 ans) et Capital Accumulé (rendement annuel de 3 %, taux actuariel) :

▪ Assurance-vie : 7 000 €/an, capital final 188 000 €

▪ PER : 10 000 €/an (réinvestissement de l’économie d’impôt), capital final 268 000 €

Fiscalité à l’entrée :

▪ Assurance-vie : Néant

▪ PER : 30 % du montant des primes investies (Gain fiscal : 3 000 €/an)

Effort réel de trésorerie :

▪ Assurance-vie : 7 000 €/an

▪ PER : 7 000 €/an

Revenus Annuels à la Retraite pendant 20 ans :

▪

Assurance-vie : 12 642 € bruts/an, 11 671 € nets/an

▪ PER : 18 061 € bruts/an, 12 643 € nets/an

Fiscalité à la Sortie :

▪ Assurance-vie : PFU à 30 % uniquement sur les intérêts compris dans les rachats après abattement fiscal annuel de 9 200 € sur ceux-ci

▪ PER : IR à 30 % sur primes, PFU à 30 % sur intérêts

Avantages et Limites :

▪ Assurance-vie : Faible fiscalité à la sortie, capital accumulé plus faible – Disponibilité de l’épargne

▪ PER : Fiscalité plus lourde à la sortie, mais capital et rendement nets supérieurs grâce à l’avantage fiscal à l’entrée – Epargne indisponible jusqu’au départ à la retraite

Impact du Taux d’Imposition :

▪ Avantage du PER accentué si le couple avait été imposé à 41 % pendant la période d’activité

Conclusion : À la sortie du PER, les capitaux sont taxés plus lourdement que sur l’assurance-vie, cependant le capital accumulé sur le PER est plus important grâce au réinvestissement de l’économie d’impôt réalisée. Grâce à l’avantage fiscal à l’entrée (déduction à l’IR à 30 %), le PER permet de retirer un rendement, net de fiscalité, supérieur à l’assurance-vie.

Le rendement, net de fiscalité, du PER serait encore plus élevé par rapport à l’assurance-vie, si le couple avait été imposé à 41 % pendant la période d’activité (permettant ainsi une déduction et donc un réinvestissement bien plus important sur le PER).

Compte tenu de leur portée fiscale, patrimoniale, et de leurs modalités de financement, le dispositif doit être sélectionné en fonction de votre situation personnelle, de ses évolutions prévisibles et de vos objectifs patrimoniaux. La sélection d’un dispositif doit donc s’inscrire dans le cadre d’une approche patrimoniale globale. Novalfi, par l’intermédiaire d’un de ses conseillers en Gestion de Patrimoine, se propose de vous accompagner dans sa mise en œuvre.

À NOTER : Il s’agit d’un exemple de calcul indicatif, fourni à titre illustratif.