Cher(e)s Clients,

Le volet de simplification de l’épargne retraite de la Loi PACTE se précise sur le plan fiscal, l’ordonnance du 24 juillet 2019[1] dévoilant les règles relatives aux nouveaux et anciens produits d’épargne retraite. Le décret du 30 juillet 2019[2] fixe, …

Le volet de simplification de l’épargne retraite de la Loi PACTE se précise sur le plan fiscal, l’ordonnance du 24 juillet 2019[1] dévoilant les règles relatives aux nouveaux et anciens produits d’épargne retraite.

Le décret du 30 juillet 2019[2] fixe, en outre, au 1er octobre 2019, la date à laquelle les nouveaux produits pourront être souscrits :

- PERin : plan individuel, équivalent des Perp, Madelin, Prefon CHR et Corem actuels ;

- PERE Collectif : plan mis en place au sein d’une entreprise pour l’ensemble des salariés, équivalent des Perco actuels ;

- PERE Obligatoire : plan mis en place au sein d’une entreprise pour une catégorie de salariés, équivalent des articles 83 actuels.

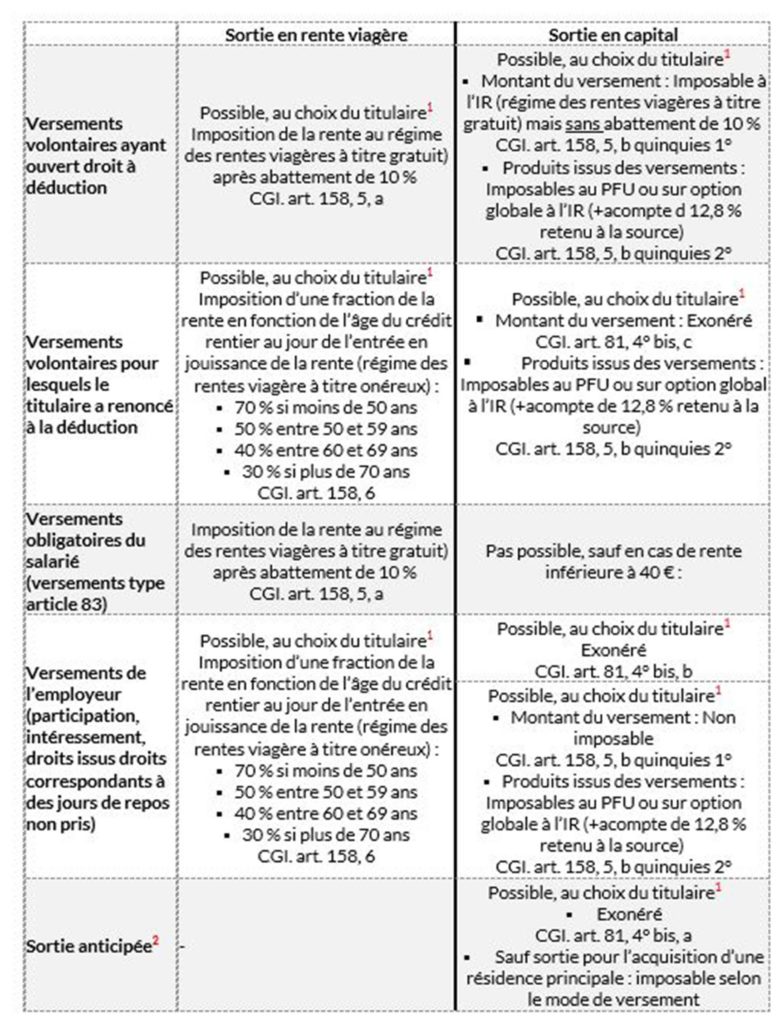

À l’entrée, les versements volontaires ouvriront droit à une déduction de l’impôt sur le revenu, sous la forme d’une déduction du bénéfice imposable s’agissant des travailleurs non-salariés, du revenu global pour les autres. Dans un cas comme dans l’autre, les versements opérés diminueront l’assiette sur laquelle est appliquée le barème progressif de l’impôt sur le revenu tranches successives de 0, 14, 30, 41 puis 45 % (selon le montant du revenu global imposable).

Ce droit à déduction s’appliquera dans les mêmes limites que celles applicables aux anciens produits dans le cadre desquels (i) la somme des cotisations versées par le contribuable dans le cadre d’un Perp, de celles versées par le contribuable et son employeur dans le cadre d’un contrat dit « Article 83 », de celles versées aux contrats facultatifs « Madelin « par les non-salariés (à l’exclusion de la fraction correspondant à la marge de 15 % sur leur quote-part de bénéfice) ainsi que de l’abondement versés dans le cadre d’un PERCo par l’entreprise et de certaines sommes versées par le salarié et exonérées d’impôt sur le revenu (ii) était déductible du revenu imposable dans la limite du plus élevé des 2 montants suivants :

- 10 % des revenus d’activité professionnelle de N-1 nets de frais, revenus retenus dans la limite de 8 fois le PASS de N-1 soit une déduction maximale de 31 786 € pour 2019 (31 382 € pour 2018 et 30 893 € pour 2017).

- 10 % du PASS de N-1, soit 3 973 € pour 2019 (3 923 € pour 2018 et 3 862 € pour 2017).

Il résulte de cette ordonnance que les versements volontaires réalisés dans le cadre d’un PERE Collectif seront désormais déductibles là où des versements similaires opérés dans le cadre d’un PERCo ne l’étaient pas.

Nous retiendrons également que désormais, pour chaque versement, le titulaire dispose d’une faculté de renoncer à cette déduction ce qui lui permettra, notamment, de bénéficier d’un régime fiscal plus favorable à la sortie : exonération en cas de sortie en capital ou imposition d’une partie de la rente seulement en cas de sortie en rente.

À la sortie, en effet, le régime fiscal sera fonction des modalités de versements :

1CMF. art. L.224-20 ; CMF. L.224-5

2Les cas de sortie anticipé sont identiques pour les PERin, PERE collectif et PERE obligatoire : sortie anticipée suite à l’expiration des droits à chômage consécutive à une perte involontaire d’emploi, une liquidation judiciaire ou une situation de surendettement, invalidité du titulaire, de ses enfants, de son conjoint, de son partenaire de PACS, au décès du conjoint ou partenaire de PACS du titulaire. C.ass. art. L.132-23 ; CMF. art. L. 224-4, 1° à 5°

Si les avantages liés à l’épargne salariale (intéressement, participation, etc.) sont conservés, le PFL de 7,5 % ne sera plus applicable aux nouveaux produits d’épargne retraite. (CGI. art. 163 bis II, al 4)

Ces précisions désormais apportées, plusieurs questions doivent être traitées pour vous permettre de procéder à vos arbitrages quant à l’opportunité de souscrire un nouveau produit d’épargne retraite, quant à la portée de celui-ci sur le plan fiscal au regard de la limite de déduction des versements en 2019, quant à l’opportunité d’un transfert de votre épargne existante vers l’un de ces nouveaux produits…

Autant de questions pour lesquelles votre CGP Novalfi demeure le plus à même de vos accompagner…dès votre/notre retour de congés.

[1] Ordonnance 24 juillet 2019, n°2019-766

[2] Décret 30 juillet 2019, n°2019-807

Le Service Ingénierie Patrimoniale,